Ҳужжатга таклиф юбориш

Ҳужжатга таклиф юбориш Аудиони тинглаш

Аудиони тинглаш Ҳужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишVazirlar Mahkamasining 2020-yil 14-avgustdagi 489-son qaroriga

1-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишBunda tovarlarni eksportga jo‘natish va jo‘natilgan tovar uchun to‘lovlar turli chet el valyutasida amalga oshirilgan bo‘lsa, yuklab jo‘natish amalga oshirilgan sanadagi chet el valyutasining O‘zbekiston Respublikasi Markaziy banki tomonidan belgilangan kurs bo‘yicha milliy valyutada (so‘mda) qayta hisoblab chiqishning ushbu Nizomga 7a-ilovadagi shaklga muvofiq hisob-kitobini ilova qiladi.

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишQo‘shilgan qiymat solig‘i summasi o‘rnini qoplash tartibi to‘g‘risidagi nizomga

1-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш|

Bosqichlar |

Subyektlar |

Tadbirlar |

Bajarish muddatlari | |||

|

|

||||||

|

1-bosqich |

|

Ariza beruvchi |

1. Soliq to‘lovchi hisobga olingan joydagi soliq organlariga soliq to‘lovchining shaxsiy kabineti orqali ariza taqdim etadi. 2. Xorijiy davlatlarning O‘zbekiston Respublikasida akkreditatsiyadan o‘tgan diplomatik vakolatxonalari, konsullik muassasalari va ularga tenglashtirilgan tashkilotlari soliq organiga bevosita yoki buyurtma xat bilan pochta aloqasi xizmati orqali ariza taqdim etadi. |

Zaruratga ko‘ra | ||

|

|

||||||

|

2-bosqich |

|

Soliq organi

|

Soliq to‘lovchining ushbu Nizomda nazarda tutilgan ilovalarsiz arizasi taqdim etilgan arizalarni ko‘rib chiqmagan holda soliq to‘lovchiga qaytaradi. Arizasi ko‘rib chiqilmagan va qaytarilgan soliq to‘lovchi, ushbu Nizomda nazarda tutilgan hujjatlarni ilova qilgan xolda, qayta ariza berishga haqli. |

Besh kun mobaynida

| ||

|

|

||||||

|

3-bosqich |

|

Soliq organi |

Arizada qayd etilgan, qoplanashi lozim bo‘lgan qo‘shilgan qiymat solig‘i summasi asoslanganligi yuzasidan kameral soliq tekshiruvi o‘tkazadi. |

1. Ariza taqdim etilgan kundan keyingi kundan boshlanadi va ellik kungacha bo‘lgan muddatda. 2. Soliq summasini qoplashning tezlashtirilgan tartibida kameral nazorat soliq summasi qoplab berilgandan so‘ng boshlanadi va ellik kungacha bo‘lgan muddatda. | ||

|

|

|

|

||||

|

4-bosqich |

|

Soliq organi |

Qo‘shilgan qiymat solig‘i summasini qoplash (to‘liq yoki qisman) to‘g‘risida qaror qabul qiladi va qaror nusxasini soliq to‘lovchiga uning shaxsiy kabineti orqali yuboradi. |

1. Bir kun muddatda 2. Soliq summasini qoplashning tezlashtirilgan tartibida ariza tushgan kundan boshlab to‘rt kun muddatda | ||

|

|

||||||

|

5-bosqich |

|

Ariza beruvchi |

1. Soliq summasini qoplash (to‘liq yoki qisman) to‘g‘risida qabul qilingan qarorga asosan tafovut aniqlangan (tafovut aniqlangan hollarda) soliq davri uchun aniqlashtirilgan soliq hisobotini taqdim etadi. 2. Soliq organining qaroriga asosan qoplanishi rad etilgan soliq summasi yuzasidan asoslantiruvchi hujjatlarni ilova qilgan holda ariza bilan qayta murojaat qilishga haqli. |

1. Qarorni olgan

| ||

|

| ||||||

|

|

||||||

|

6-bosqich |

|

Soliq organi |

Soliq summasini (to‘liq yoki qisman) qoplash to‘g‘risidagi qarorga muvofiq qoplanishi lozim bo‘lgan soliq summasi mustaqil ravishda soliq to‘lovchining boshqa soliqlardan bo‘lgan soliq qarzini uzishga yo‘naltiradi. |

Bir kun muddatda | ||

|

|

||||||

|

7-bosqich |

|

Soliq organi |

Qoplanishi lozim bo‘lgan soliq summasining qolgan qismi bo‘yicha ushbu Nizom 8-ilovaga muvofiq shaklda soliq summasini qaytarish to‘g‘risidagi xulosani rasmiylashtiradi va elektron shaklda (DSQ elektron axborot tizimi orqali) O‘zbekiston Respublikasi Moliya vazirligi G‘aznachiligiga yuboradi. |

Bir kun muddatda | ||

|

|

||||||

|

|

|

|

||||

|

8-bosqich |

|

Moliya vazirligi G‘aznachiligi |

Davlat budjeti mablag‘lari doirasida (yetarli mablag‘lar bo‘lganda) avtomatik tarzda soliq summasini soliq to‘lovchining bank hisobvarag‘iga o‘tkazadi. |

Bir kun muddatda | ||

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишQo‘shilgan qiymat solig‘i summasi o‘rnini qoplash tartibi to‘g‘risidagi nizomga

2-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишQo‘shilgan qiymat solig‘i summasi o‘rnini qoplash tartibi to‘g‘risidagi nizomga

3-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишQo‘shilgan qiymat solig‘i summasi o‘rnini qoplash tartibi to‘g‘risidagi nizomga

4-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш|

|

|

|||

|

STIR |

(Korxona nomi) |

(davr uchun taqdim etilayotgan hujjatlar) | ||

|

|

||||

|

T/R |

Kommunal xizmat iste’molchilarining nomi |

Sotish hajmi | ||

|

Yetkazib berishning QQSsiz qiymati |

QQS |

Yetkazib berishning umumiy qiymati | ||

|

1 |

2 |

3 |

4 | |

|

1. |

aholi |

|||

|

ulardan |

||||

|

1.1 |

XUJMSH |

|||

|

1.2 |

O‘zbekiston Respublikasi Mudofaa vazirligining bo‘linmalari |

|||

|

1.3 |

O‘zbekiston Respublikasi Milliy gvardiyasining bo‘linmalari |

|||

|

2. |

Boshqa iste’molchilar |

|||

|

3. |

Kiritilgan tuzatish |

|||

|

Jami |

||||

|

Rahbar |

______________ |

_______________________ | ||

|

(imzo) |

(F.I.O.) | |||

|

Bosh buxgalter |

______________ |

_______________________ | ||

|

(imzo) |

(F.I.O.) | |||

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишQo‘shilgan qiymat solig‘i summasi o‘rnini qoplash tartibi to‘g‘risidagi nizomga

5-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш| 20__ yil _____________ uchun | ||||||||||||

| Yo‘lovchilar, bagajlar, yuklar va pochtani xalqaro yo‘nalishda tashish bo‘yicha yagona xalqaro tashish hujjatlari | ||||||||||||

| REYESTRI | ||||||||||||

| (STIR) | (Korxona nomi) | (Davr uchun taqdim etilayotgan hujjatlar) | ||||||||||

| T/R | Reys raqami | Tashish sanasi | Yo‘l | Miqdori | Xizmatlar qiymati | |||||||

| qayerdan | qayerga | tashilgan yo‘lovchilar | tashilganbagajlar | tashilgan yuklar | tashilgan pochta | yo‘lovchilarni tashish bo‘yicha | bagajlarni tashish bo‘yicha | yuklarni tashish bo‘yicha | pochtani tashish bo‘yicha | |||

| Rahbar | ______________ | _______________________ | ||||||||||

| (imzo) | (F.I.O.) | |||||||||||

| Bosh buxgalter | ______________ | _______________________ | ||||||||||

| (imzo) | (F.I.O.) | |||||||||||

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишQo‘shilgan qiymat solig‘i summasi o‘rnini qoplash tartibi to‘g‘risidagi nizomga

6-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш|

|

|||||||||||||||||||||||||||

|

(STIR) |

(Korxona nomi) |

(Davr uchun taqdim etilayotgan hujjatlar) |

|||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||

|

T/R |

Chet ellik hamkor nomi |

Vositachi nomi |

Shartnoma |

Davr boshiga qoldiq |

Jo‘natilgan tovarlar |

Valyuta tushumi |

Chet ellik |

Boshqa holatlar |

Davr oxiriga qoldiq |

izoh | |||||||||||||||||

|

raqami |

sanasi |

summasi |

debet |

kredit |

Bojxona yuk deklaratsiyasi |

sanasi |

chet el valyutasi-dagi summa |

valyuta kursi |

milliy valyutada |

bank xizmati (vosita-chilik haq) |

sanasi |

chet el valyuta-sidagi summa |

sana |

chet el valyutasi-dagi summa |

debet |

kredit | |||||||||||

|

BYD raqami (blanka raqami) |

sanasi |

BYD- ning ro‘yxat raqami |

tashqi savdo |

valyuta turi |

chet el valyutasida-gi summa |

valyuta kursi |

milliy valyutada | ||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

|

1. |

x |

||||||||||||||||||||||||||

|

Shartnoma bo‘yicha jami |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

|||||||||||||

|

2. |

x |

||||||||||||||||||||||||||

|

Shartnoma bo‘yicha jami |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

|||||||||||||

|

3. |

x |

||||||||||||||||||||||||||

|

Shartnoma bo‘yicha jami |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

|||||||||||||

|

Jami |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x |

|||||||||||||

|

Rahbar |

______________ |

_______________________ |

|||||||||||||||||||||||||

|

(imzo) |

(F.I.O.) |

||||||||||||||||||||||||||

|

Bosh buxgalter |

______________ |

_______________________ |

|||||||||||||||||||||||||

|

(imzo) |

(F.I.O.) |

||||||||||||||||||||||||||

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишQo‘shilgan qiymat solig‘i summasi o‘rnini qoplash tartibi to‘g‘risidagi nizomga

7-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш|

|

||||||||||||

|

(STIR) |

(Korxonaning nomi) |

(Davr uchun taqdim etilayotgan hujjatlar) |

||||||||||

|

|

||||||||||||

|

Ko‘rsatgichlar |

Satr |

Soliq solinadigan oborot |

Qaytarilgan |

Hisob-kitob bo‘yicha qoplanishi lozim bo‘lgan QQS summasi | ||||||||

|

Jami |

shu jumladan |

soliqlar bo‘yicha qarzdorlikni qoplash hisobiga |

soliq to‘lovchining bankdagi hisobvarag‘iga | |||||||||

|

15 % stavka bo‘yicha |

eksportdan tashqari nol darajali stavka bo‘yicha |

nol darajali stavka bo‘yicha chet el valyutasiga eksport qilingan tovarlar | ||||||||||

|

summa |

QQS |

summa |

QQS |

summa |

QQS |

summa |

QQS | |||||

|

A |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Tovarlar (ishlar, xizmatlar) realizatsiyasi bo‘yicha oborot |

10 |

x |

x |

x | ||||||||

|

Tovarlar (ishlar, xizmatlar) realizatsiyasidan sof tushum |

20 |

x |

x |

x | ||||||||

|

Tovarlarni eksportga chet el valyutasida realizatsiya qilish |

21 |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x | |

|

Valyuta tushumining tushishi (chet el valyutasida) |

30 |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x | |

|

Chet el valyutasida tushgan tushumning ulushi (030-satr/ 021-satr x 100) |

40 |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x | |

|

Valyuta tushumining hisob-kitob tushumi (milliy valyutada) (040-satr 9-ust. x 020-satr 9 ust. / 100) |

401 |

x |

x |

x |

x |

x |

x |

x |

x |

x |

x | |

|

Hisobot davrida hisobga olish uchun qabul qilinadigan sotib olingan tovarlar (ishlar, xizmatlar) bo‘yicha QQS summasi |

50 |

x |

x |

x |

x |

x |

x |

x | ||||

|

Joriy soliq davrida tushumi tushgan, avvalgi soliq davrining eksport mahsuloti realizatsiyasi oboroti bo‘yicha hisobga olinadigan QQS summasi |

60 |

x |

x |

x |

x |

x |

x |

x |

x |

x | ||

|

Hisobga olinadigan QQSning umumiy summasi (050-satr + 060-satr) |

70 |

x |

x |

x |

x |

x |

x |

x | ||||

|

Qaytariladigan QQSning ortiqcha summasi (010-satr — 070-satr) |

80 |

x |

x |

x |

x |

|||||||

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш|

|

||||||||||||

|

Rahbar |

____________ |

__________________________ |

||||||||||

|

(imzo) |

(F.I.O.) |

|||||||||||

|

Bosh hisobchi |

_____________ |

__________________________ |

||||||||||

|

(imzo) |

(F.I.O.) |

|||||||||||

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишQo‘shilgan qiymat solig‘i summasi o‘rnini qoplash tartibi to‘g‘risidagi nizomga

7a-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш|

|

|

||||||||||||

|

(STIR) |

(Korxonaning nomi) |

(hujjatlarni taqdim etilayotgan davr) |

|||||||||||

|

|

|||||||||||||

|

T/R |

Chet ellik hamkorning nomi |

Shartnoma (kelishuv) |

Bojxona yuk deklaratsiyasi raqami va sanasi |

Yuklab jo‘natish sanasi |

Tovarning chet el valyutasidagi qiymati |

Valyuta turi |

Yuklab jo‘natish sanasidagi O‘zbekiston Respublikasi Markaziy banki tomonidan belgilangan |

Tovarning milliy valyuta ekvivalentdagi qiymati (ming so‘mda) |

Chet el valyutasidagi tushumning tushish sanasi |

Chet el valyutasidagi tushum summasi |

Yuklab jo‘natish amalga oshirilgan sanadagi kurs bo‘yicha milliy valyutadagi ekvivalenti (ming so‘mda) |

Salmog‘i | |

|

Raqam |

Sana | ||||||||||||

|

A |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1. |

|||||||||||||

|

2. |

|||||||||||||

|

3. |

|||||||||||||

|

Jami |

|||||||||||||

|

|

|||||||||||||

|

Rahbar |

______________ |

_______________________ |

|||||||||||

|

(imzo) |

(F.I.O.) | ||||||||||||

|

Bosh buxgalter |

______________ |

_______________________ | |||||||||||

|

(imzo) |

(F.I.O.) |

||||||||||||

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишQo‘shilgan qiymat solig‘i summasi o‘rnini qoplash tartibi to‘g‘risidagi nizomga

8-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш|

_____son XULOSA | |||||||||

|

(nol darajali stavkani qo‘llash yoki hisobga olingan summa hisoblangan summadan ortganligi) | |||||||||

|

natijasida hosil bo‘lgan, qaytariladigan qo‘shilgan qiymat solig‘ining ortiqcha summasi | |||||||||

|

(davr) |

|||||||||

| taqdim qilingan hujjatlarni tekshirish asosida to‘lovchida 20___ yil ______________ holatiga qaytariladigan QQSning ortiqcha summasi | |||||||||

|

_____________________________ |

_______________________________________________ | ||||||||

|

(raqam bilan) |

|||||||||

|

_____________________________ |

so‘m hosil bo‘lganligi aniqlandi. | ||||||||

| H/r_________________________ , __________________________________, MFO______________________ | |||||||||

|

(xizmat ko‘rsatuvchi bank nomi) |

|||||||||

|

______________________________________ |

_____________ |

______________________ | |||||||

|

(soliq organining nomi (rahbari yoki rahbar o‘rinbosari)) |

(imzo) |

(F.I.O) | |||||||

|

Muhr o‘rni |

|||||||||

| 20___ yil “____” __________________ | |||||||||

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишVazirlar Mahkamasining 2020-yil 14-avgustdagi 489-son qaroriga

2-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш1-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш2-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш|

20__ yil “___” ____________ dagi ____-son HISOBVARAQ-FAKTURA | ||||||||||||||

|

(qat’iy belgilangan ustamalarda realizatsiya qilinadigan dori vositalariva tibbiy buyumlar uchun) | ||||||||||||||

|

| ||||||||||||||

|

|

Yetkazib beruvchi _________________________ Manzil: _______________________________ ________________________________________ Yetkazib beruvchining identifikatsiya raqami (STIR) ________________________________________ QQS ro‘yxat raqami _______________________ Bank hisobvarag‘i________________________ Bank MFO ______________________________ |

Sotib oluvchi __________________________ Manzil: ______________________________ _______________________________________ Sotib oluvchining identifikatsiya raqami (STIR) _______________________________________ QQS ro‘yxat raqami ______________________ Bank hisobvarag‘i________________________ Bank MFO _____________________________ | ||||||||||||

|

|

|

|

|

| ||||||||||

|

T/r |

Tovarlar nomi |

Tovar (xizmat)larning Yagona elektron milliy katalogi bo‘yicha identifikatsiya kodi |

Tovar/ xizmat shtrix kodi |

Seriya |

O‘lchov birligi |

Sotib olish qiymati (bazaviy narx) |

Savdo qo‘shimchasi (ustama) foizda |

Miqdori |

Narxi |

Yetkazib berish qiymati |

QQS |

Yetkazib berishning QQSni hisobga olgan holda qiymati | ||

|

stavka |

summasi | |||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 | ||

|

1. |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

2. |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

Jami |

| ||||||||||

|

|

|

|

| |||||||||||

|

|

Rahbar________________________ |

|

Oldim ________________ | |||||||||||

|

|

Tovarni berdim _______________ |

|

20__ yil “___” __________ dagi | |||||||||||

|

|

(yetkazib beruvchi mas’ul shaxsining imzosi) |

|

_____-son ishonchnoma bo‘yicha | |||||||||||

|

|

|

|

|

| ||||||||||

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишVazirlar Mahkamasining 2020-yil 14-avgustdagi 489-son qaroriga

3-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишVazirlar Mahkamasining 2020-yil 14-avgustdagi 489-son qaroriga

4-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш16. Tovarlar (xizmatlar) realizatsiyasini amalga oshirgan korxona tomonidan aniqlashtirilgan hisobot taqdim etilganda tuzatish kiritilgan tegishli o‘zgartirishlar qo‘shilgan qiymat solig‘i hisob-kitobiga 1-ilova “Soliq davridagi tovarlarni (xizmatlarni) realizatsiya qilish bo‘yicha aylanmalar” da aks ettiriladi.

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишVazirlar Mahkamasining 2020-yil 14-avgustdagi 489-son qaroriga

5-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш6. Xabarnoma maydonlarini matn, son va kodli ko‘rsatkichlar bilan to‘ldirishda chapdan o‘ngga qarab, qo‘lyozma yoki bosma harflardan foydalaniladi.

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишChet el yuridik shaxslarida ishtirok etish to‘g‘risidagi xabarnomalarning shakllari, ularni to‘ldirish va taqdim etish tartibi to‘g‘risidagi nizomga

ilovaҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишVazirlar Mahkamasining 2020-yil 14-avgustdagi 489-son qaroriga

6-ILOVA

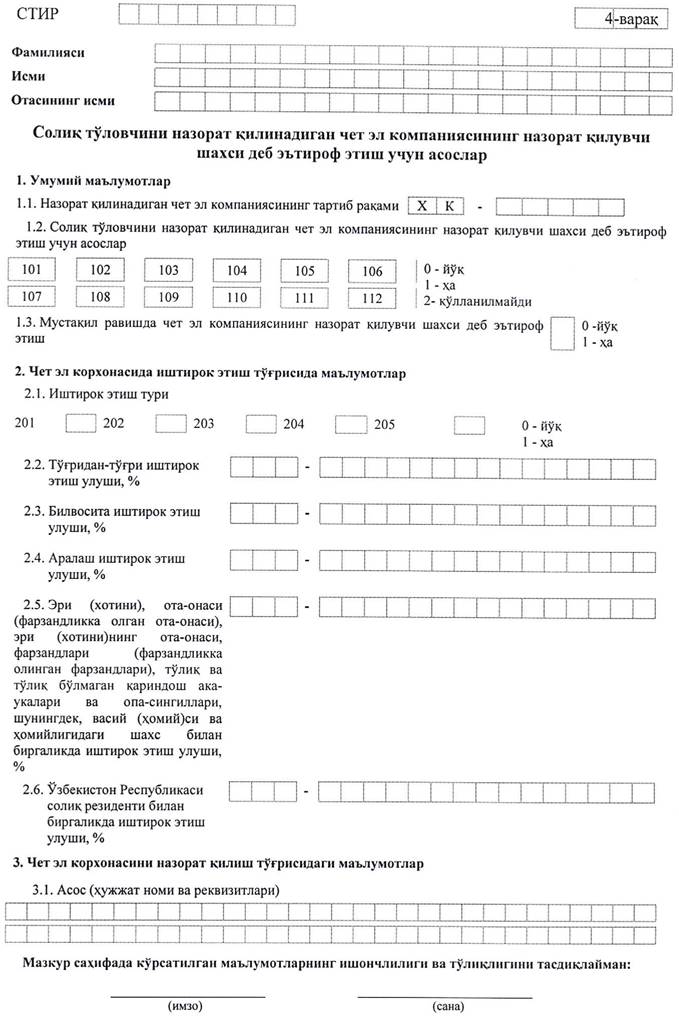

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишNazorat qilinadigan chet el kompaniyalari haqidagi xabarnomalarning shakllari, ularni to‘ldirish va taqdim etish tartibi to‘g‘risida

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш| Misol uchun, | U | Z | B | - | 0 | 0 | 0 | 0 | 1 | . |

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишNazorat qilinadigan chet el kompaniyalari haqidagi xabarnomalarning shakllari, ularni to‘ldirish va taqdim etish tartibi to‘g‘risidagi nizomga

1-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишNazorat qilinadigan chet el kompaniyalari haqidagi xabarnomalarning shakllari, ularni to‘ldirish va taqdim etish tartibi to‘g‘risidagi nizomga

2-ILOVA

Ҳужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олишҲужжатга таклиф юборишАудиони тинглашҲужжат элементидан ҳавола олиш|

101 |

Chet el kompaniyasida ishtirok etish ulushi 25 foizdan ortiq bo‘lgan yuridik yoki jismoniy shaxs (Soliq kodeksining 40-moddasi 1-qismi 1-bandi) |

|

102 |

Chet el kompaniyasida ishtirok etish ulushi 10 foizdan ortiq bo‘lgan yuridik yoki jismoniy shaxs, agar barcha shaxslarning ishtirok etish ulushi 50 foizdan ortiq bo‘lsa (Soliq kodeksining 40-moddasi 1-qismi 2-bandi) |

|

103 |

Soliq kodeksining 40-moddasi birinchi qismida belgilangan shartlarga rioya etmagan, biroq chet el kompaniyasi ustidan nazoratni o‘z shaxsiy manfaatlarini ko‘zlab amalga oshirgan shaxs (Soliq kodeksining 40-moddasi 5-qismi) |

|

104 |

Soliq kodeksining 40-moddasi birinchi qismida belgilangan shartlarga rioya etmagan, biroq chet el kompaniyasi ustidan nazoratni eri (xotini) manfaatlarini ko‘zlab amalga oshirgan shaxs (Soliq kodeksining 40-moddasi 5-qismi) |

|

105 |

Soliq kodeksining 40-moddasi birinchi qismida belgilangan shartlarga rioya etmagan, biroq chet el kompaniyasi ustidan nazoratni ota-onasi (shu jumladan, farzandlikka olgan ota-onasi) manfaatlarini ko‘zlab amalga oshirgan shaxs (Soliq kodeksining 40-moddasi 5-qismi) |

|

106 |

Soliq kodeksining 40-moddasi birinchi qismida belgilangan shartlarga rioya etmagan, biroq chet el kompaniyasi ustidan nazoratni erining (xotinining) ota-onasi manfaatlarini ko‘zlab amalga oshirgan shaxs (Soliq kodeksining 40-moddasi 5-qismi) |

|

107 |

Soliq kodeksining 40-moddasi birinchi qismida belgilangan shartlarga rioya etmagan, biroq chet el kompaniyasi ustidan nazoratni farzandlari (shu jumladan, farzandlikka olgan farzandlar) manfaatlarini ko‘zlab amalga oshirgan shaxs (Soliq kodeksining 40-moddasi 5-qismi) |

|

108 |

Soliq kodeksining 40-moddasi birinchi qismida belgilangan shartlarga rioya etmagan, biroq chet el kompaniyasi ustidan nazoratni to‘liq va to‘liq bo‘lmagan qarindosh aka-ukalari va opa-singillari manfaatlarini ko‘zlab amalga oshirgan shaxs (Soliq kodeksining 40-moddasi 5-qismi) |

|

109 |

Soliq kodeksining 40-moddasi birinchi qismida belgilangan shartlarga rioya etmagan, biroq chet el kompaniyasi ustidan nazoratni vasiysi (homiysi) manfaatlarini ko‘zlab amalga oshirgan shaxs (Soliq kodeksining 40-moddasi 5-qismi) |

|

110 |

Soliq kodeksining 40-moddasi birinchi qismida belgilangan shartlarga rioya etmagan, biroq chet el kompaniyasi ustidan nazoratni homiyligidagi shaxs manfaatlarini ko‘zlab amalga oshirgan shaxs (Soliq kodeksining 40-moddasi 5-qismi) |

|

111 |

Yuridik shaxs tashkil etmagan holda chet el tuzilmasining muassisi (asoschisi) bo‘lgan va tuzilmaning foydasini (daromadini) bevosita yoki bilvosita to‘liq yoki qisman olishga (olishni talab qilishga) haqli bo‘lgan shaxs (Soliq kodeksining 40-moddasi 9-qismi 1-bandi) |

|

112 |