1.07.00.00.00 Законодательство о финансах и кредите. Банковская деятельность / 07.05.00.00 Республиканский бюджет / 07.05.11.00 Кассовое исполнение государственного бюджета]

[ТСЗ:

1.Финансы / Бюджет. Внебюджетные фонды]

Постановление

Министерства финансов Республики Узбекистан Государственного налогового комитета Республики Узбекистан Государственного таможенного комитета Республики Узбекистан

Об утверждении Инструкции о кассовом исполнении доходов бюджетов бюджетной системы

[Зарегистрировано Министерством юстиции Республики Узбекистан 30 марта 2016 г. Регистрационный № 2771]

В соответствии с Бюджетным, Налоговым и Таможенным кодексами Республики Узбекистан и постановлением Президента Республики Узбекистан от 28 февраля 2007 года № ПП-594 «О мерах по дальнейшему развитию системы казначейского исполнения Государственного бюджета» Министерство финансов, Государственный налоговый комитет и Государственный таможенный комитет Республики Узбекистан постановляют:

1. Утвердить Инструкцию о кассовом исполнении доходов бюджетов бюджетной системы согласно приложению.

2. Настоящее постановление вступает в силу со дня его официального опубликования.

Министр финансов Р. АЗИМОВ

г. Ташкент,

24 марта 2016 г.,

№ 20

Председатель Государственного налогового комитета Б. ПАРПИЕВ

г. Ташкент,

24 марта 2016 г.,

№ 2016-14

Председатель Государственного таможенного комитета З. ДУСАНОВ

г. Ташкент,

24 марта 2016 г.,

№ 01-02/8-10

ПРИЛОЖЕНИЕ к постановлению Министерства финансов, Государственного налогового комитета и Государственного таможенного комитета Республики Узбекистан от 24 марта 2016 года №№ 20, 2016-14, 01-02/8-10

ИНСТРУКЦИЯ

о кассовом исполнении доходов бюджетов бюджетной системы

Настоящая Инструкция в соответствии с Бюджетным, Налоговым и Таможенным кодексами Республики Узбекистан и постановлением Президента Республики Узбекистан от 28 февраля 2007 года № ПП-594 «О мерах по дальнейшему развитию системы казначейского исполнения Государственного бюджета» определяет порядок кассового исполнения доходов бюджетов бюджетной системы.

Глава 1. Общие положения

1. В настоящей Инструкции применяются следующие основные понятия:

уполномоченные органы по взысканию таможенной пошлины, налогов и сборов — органы, осуществляющие в соответствии с законодательством взыскание таможенной пошлины, налогов, сборов, административных штрафов и финансовых санкций (далее — платежи);

(абзац второй пункта 1 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

излишне уплаченная сумма налога (пени, штрафа) — положительная разница между уплаченной суммой налога (пени, штрафа) и суммой, фактически подлежащей уплате. Излишне уплаченная сумма налога (пени, штрафа) определяется на дату ее расчета с учетом ранее зачтенных и (или) возвращенных налогоплательщику сумм, а также сумм, засчитываемых в счет предстоящих платежей по налогу;

излишне взысканная сумма налога — излишне уплаченная сумма налога в результате неправомерных действий органов государственной налоговой службы;

ошибочно уплаченная сумма налога (пени, штрафа) — сумма налога (пени, штрафа), при уплате которой была допущена ошибка, не позволяющая однозначно установить лицо, уплатившее эту сумму, и (или) назначение этого платежа. Ошибочно уплаченной признается также сумма, поступившая в счет уплаты налога (пени, штрафа), в отношении которого уплатившее ее лицо не является налогоплательщиком, либо поступившая в бюджет отличный от того, в который подлежала уплате;

(пункт 1 дополнен абзацами третьим — пятым постановлением Министерства финансов от 18 июня 2021 года № 35, Государственного налогового комитета от 12 июня 2021 года № 2021-26 и Государственного таможенного комитета Республики Узбекистан от 9 июня 2021 года № 01-02/8-32 (рег. № 2771-3 от 26.06.2021 г.) — Национальная база данных законодательства, 26.06.2021 г., № 10/21/2771-3/0611)

Единый казначейский счет (далее — ЕКС) — специальный банковский счет, управляемый Министерством экономики и финансов Республики Узбекистан (далее — Министерство экономики и финансов), на который зачисляются доходы и другие поступления и с которого оплачиваются расходы бюджетов бюджетной системы, открытый в Центральном банке Республики Узбекистан (далее — Центральный банк);

(абзац шестой пункта 1 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

информационная система Министерства экономики и финансов Республики Узбекистан (далее — ИС «МЭФРУ») — информационная система, предназначенная для комплексной автоматизации бюджетного процесса бюджетов бюджетной системы, в том числе для отражения операций, связанных с казначейским исполнением бюджетов бюджетной системы;

(абзац седьмой пункта 1 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

казначейские лицевые счета по доходам — регистры аналитического учета, предназначенные для отражения на них информации по утвержденным размерам доходов соответствующих бюджетов, объемам поступлений кассовых доходов и произведенных суммах возвратов (зачетов) по видам и источникам доходов в и из соответствующих бюджетов в процессе казначейского исполнения доходов бюджетов бюджетной системы.

«ПК «UzASBO» — программный комплекс, предназначенный для комплексной автоматизации ведения бюджетными организациями бюджетного учета и отчетности.

(пункт 1 дополнен абзацем постановлением Министерства финансов, Государственного налогового комитета и Государственного таможенного комитета Республики Узбекистан от 11 августа 2017 года №№ 121, 2017-40 и 01-02/8-32 (рег. № 2771-1 от 29.08.2017 г.) — СЗ РУ, 2017 г., № 35, ст. 941)

2. Кассовое исполнение доходов бюджетов бюджетной системы, осуществляется с использованием ЕКС в ИС «МЭФРУ».

(пункт 2 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

3. Платежи в национальной валюте от физических и юридических лиц независимо от форм собственности, принимаются банками Республики Узбекистан и зачисляются на ЕКС.

4. Для учета операций по поступлению платежей в бюджеты бюджетной системы и последующего их распределения между бюджетами бюджетной системы, Министерством экономики и финансов в ИС «МЭФРУ» открываются казначейские лицевые счета по доходам для каждого района, города по каждому виду платежа в разрезе уполномоченных органов по взысканию таможенной пошлины, налогов и сборов. При этом платежи, зачисленные на казначейские лицевые счета по доходам до проведения их распределения между бюджетами бюджетной системы, за исключением платежей, указанных с кодами платежей 08201–08203, 08301–08303 в Классификации видов платежей согласно приложению № 1 к настоящей Инструкции, считаются контингентом платежей в бюджеты бюджетной системы (далее — контингент платежей).

(пункт 4 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

5. Платежи вносятся плательщиками в бюджеты бюджетной системы отдельными платежными документами по каждому их виду и в полной сумме зачисляются на ЕКС с отражением их на соответствующих казначейских лицевых счетах по соответствующим видам доходов.

6. Со дня открытия в ИС «МЭФРУ» казначейских лицевых счетов по доходам, а также в случаях их последующего изменения, территориальные органы экономики и финансов в течение одного рабочего дня извещают о них уполномоченные органы по взысканию таможенной пошлины, налогов и сборов.

При установлении межведомственного информационного взаимодействия между ИС «МЭФРУ» и информационными системами уполномоченных органов по взысканию таможенной пошлины, налогов и сборов и Центрального банка, информация об открытых казначейских лицевых счетах по доходам и последующих изменениях в них (далее — Справочник КЛС по доходам), передается в автоматическом режиме из ИС «МЭФРУ» в информационные системы уполномоченных органов по взысканию таможенной пошлины, налогов и сборов и Центрального банка.

(пункт 6 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

7. Банки используют информацию из Справочника КЛС по доходам, полученного через информационную систему Центрального банка при принятии платежей от физических и юридических лиц в доходы бюджетов бюджетной системы.

8. Уполномоченные органы по взысканию таможенной пошлины, налогов и сборов доводят до сведения плательщиков информацию, полученную от территориальных органов экономики и финансов и последующие изменения к ней.

(пункт 8 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

9. Поступающие платежи распределяются посредством ИС «МЭФРУ» в автоматическом режиме после поступления из Центрального банка информации о зачислении на ЕКС суммах платежей.

(пункт 9 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

Глава 2. Нормативы отчислений от платежей в бюджеты бюджетной системы

10. Нормативы отчислений от платежей в бюджеты бюджетной системы устанавливаются в соответствии с законодательством.

11. Размеры нормативов отчислений от платежей в республиканский бюджет Республики Узбекистан, бюджет Республики Каракалпакстан, местные бюджеты областей и города Ташкента, а также в бюджеты государственных целевых фондов (далее — ГЦФ) доводятся Министерством экономики и финансов в течение 3-х рабочих дней после их установления до Совета Министров Республики Каракалпакстан, хокимиятов областей и города Ташкента, Министерства экономики и финансов Республики Каракалпакстан, управлений экономики и финансов хокимиятов областей и города Ташкента, Комитета казначейской службы при Министерстве экономики и финансов, управлений Казначейской службы Республики Каракалпакстан, областей и города Ташкента.

(пункт 11 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

12. Размеры установленных нормативов отчислений от платежей в местные бюджеты районов и городов Республики Каракалпакстан, областей и города Ташкента, доводятся Министерством экономики и финансов Республики Каракалпакстан, управлениями экономики и финансов областей и города Ташкента до соответствующих хокимиятов районов, городов, отделов экономики и финансов хокимиятов районов, городов, отделов казначейской службы районов и городов.

(пункт 12 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

13. Нормативы отчислений от платежей в республиканский бюджет Республики Узбекистан и бюджеты ГЦФ вводятся в ИС «МЭФРУ» уполномоченными работниками Комитета казначейской службы при Министерстве экономики и финансов.

(пункт 13 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

14. Нормативы отчислений от платежей в республиканский бюджет Республики Каракалпакстан, областные бюджеты областей и городской бюджет города Ташкента, местные бюджеты районов и городов вводятся в ИС «МЭФРУ», соответственно, уполномоченными работниками управлений Казначейской службы Республики Каракалпакстан, областей и города Ташкента.

(пункт 14 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

15. В случае изменения в течение финансового года установленных нормативов или установления нормативов отчислений по другим вновь вводимым платежам, размеры вновь установленных нормативов отчислений в течение 3-х рабочих дней после их установления доводятся до соответствующих заинтересованных органов в порядке, установленном в пунктах 11 и 12 настоящей Инструкции. При этом в обязательном порядке указывается дата начала действия вновь установленных нормативов отчислений.

16. Уточненные нормативы отчислений от платежей в бюджеты бюджетной системы вводятся в ИС «МЭФРУ» в порядке, установленном в пунктах 13 и 14 настоящей Инструкции.

(пункт 16 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

Глава 3. Зачисление контингента платежей на ЕКС с их отражением в ИС «МЭФРУ» и возврат излишне уплаченных или взысканных платежей

(наименование главы 3 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

§ 1. Зачисление контингента платежей на ЕКС, отражение их в модуле «Управление поступлениями» ИС «МЭФРУ»

(наименование параграфа 1 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

17. Платежи, уплачиваемые физическими (индивидуальными предпринимателями и дехканскими хозяйствами без образования юридического лица) и юридическими лицами в доходы бюджетов бюджетной системы, перечисляются на ЕКС согласно платежному поручению по форме согласно приложению № 2 к настоящей Инструкции.

Налоги и сборы, взимаемые бюро принудительного исполнения в соответствии с решениями суда и (или) органа государственной налоговой службы, перечисляются на ЕКС в соответствии с платежным поручением по форме согласно приложению № 21 к настоящей Инструкции.

(пункт 17 дополнен абзацем постановлением Министерства финансов от 18 июня 2021 года № 35, Государственного налогового комитета от 12 июня 2021 года № 2021-26 и Государственного таможенного комитета Республики Узбекистан от 9 июня 2021 года № 01-02/8-32 (рег. № 2771-3 от 26.06.2021 г.) — Национальная база данных законодательства, 26.06.2021 г., № 10/21/2771-3/0611)

18. В платежном поручении на перечисление платежа, плательщиком указывается:

в графе «Казначейский лицевой счет дохода» — соответствующий казначейский лицевой счет дохода;

в графе «Детали платежа» — код вида платежа согласно приложению № 1 к настоящей Инструкции и назначения платежа.

При этом код вида платежа в деталях платежа указывается в первую очередь.

19. Банковские работники после принятия платежных поручений, представляемых плательщиками для перечисления платежей, проверяют в графе «Казначейский лицевой счет дохода» правильность и соответствие указанного плательщиком номера казначейского лицевого счета по доходам с перечисляемым платежом в бюджет, а в графе «Детали платежа» соответствие кодов видов платежей, указанных согласно приложению № 1 к настоящей Инструкции.

20. Поступившие с банковских счетов плательщиков на ЕКС суммы контингента платежей отражаются в ИС «МЭФРУ» на соответствующих казначейских лицевых счетах по доходам, а также в Книге учета контингента платежей, которая ведется в модуле «Управление поступлениями» ИС «МЭФРУ».

(пункт 20 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

21. Таможенные платежи перечисляются на ЕКС с отражением их на депозитных казначейских лицевых счетах таможенных органов, открытых в ИС «МЭФРУ», на основании платежного поручения по форме согласно приложению № 3 к настоящей Инструкции.

(пункт 21 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

22. Перечисление таможенных платежей с депозитных казначейских лицевых счетов таможенных органов на соответствующие казначейские лицевые счета по доходам, осуществляется таможенными органами на основании казначейских мемориальных ордеров, представляемых на соответствующие подразделения казначейской службы по форме согласно приложению № 4 к настоящей Инструкции.

(пункт 22 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

23. В ИС «МЭФРУ» на казначейских лицевых счетах по доходам и в Книге учета контингента платежей учет поступающего контингента платежей ведется с соблюдением следующих требований:

(абзац первый пункта 23 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

обязательным отражением и группировкой поступающих средств по видам платежей;

обязательным указанием даты поступления каждой суммы, перечисляемой банками с банковских счетов плательщиков на ЕКС;

обязательной группировкой каждого вида платежа по территориальному признаку и уполномоченным органам по взысканию таможенной пошлины, налогов и сборов;

(абзац четвертый пункта 23 в редакции постановления Министерства финансов от 18 июня 2021 года № 35, Государственного налогового комитета от 12 июня 2021 года № 2021-26 и Государственного таможенного комитета Республики Узбекистан от 9 июня 2021 года № 01-02/8-32 (рег. № 2771-3 от 26.06.2021 г.) — Национальная база данных законодательства, 26.06.2021 г., № 10/21/2771-3/0611)

обязательным ведением учета поступивших платежей по дням, месяцам, кварталам и нарастающим итогом за первое полугодие, девять месяцев и год.

24. Казначейские лицевые счета по доходам обнуляются ежечасно в течение операционного дня путем распределения в соответствии с установленными нормативами поступившего контингента платежей между соответствующими бюджетами бюджетной системы. При необходимости, распределение поступившего контингента платежей между соответствующими бюджетами бюджетной системы, может осуществляться в режиме реального времени.

25. Книга учета контингента платежей ведется отдельно на каждый финансовый год.

26. Поступления сумм платежей, которые по каким-либо причинам не могут быть классифицированы и зачислены в соответствующий бюджет, идентифицируются как невыясненные поступления и подразделениями казначейской службы возвращаются в течение 3-х рабочих дней на банковские счета, с которых они были перечислены на ЕКС.

(пункт 26 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

27. Невыясненные поступления в Книге учета контингента платежей отражаются по территориальной принадлежности, то есть с указанием места расположения банка, со счетов которого осуществлено перечисление средств на ЕКС.

28. Платежи, уплачиваемые бюджетными организациями за счет бюджетных и внебюджетных средств и получателями бюджетных средств за счет бюджетных средств, перечисляются на соответствующие казначейские лицевые счета по доходам на основании казначейских мемориальных ордеров по форме согласно приложению № 4 к настоящей Инструкции.

При этом для бюджетных организаций и получателей бюджетных средств, применяется порядок уплаты платежей, предусмотренный в пункте 18 настоящей Инструкции.

29. Информация о платежах на ЕКС, предоставляется Министерством экономики и финансов ежедневно в электронном виде из ИС «МЭФРУ» в информационные системы уполномоченных органов по взысканию таможенной пошлины, налогов и сборов.

(пункт 29 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

30. При осуществлении платежа физическим лицом:

наличными денежными средствами уплата средств осуществляется путем оформления платежного документа по форме согласно приложению № 5 к настоящей Инструкции. Платежный документ состоит из трех частей: объявления, квитанции и приходного ордера. Приходный ордер подшивается в документы дня банка, квитанция выдается физическому лицу, уплатившему платеж, а объявление представляется сотрудникам органа государственной налоговой службы соответствующего района (города);

посредством банковской карты уплата средств осуществляется путем оформления платежного документа по форме согласно приложению № 6 к настоящей Инструкции;

(абзац третий пункта 30 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

со своего счета вклада на соответствующий казначейский лицевой счет по доходу уплата средств осуществляется в соответствии с Положением о безналичных расчетах в Республике Узбекистан (рег. № 3329 от 13 апреля 2020 года). При этом указанная сумма платежа зачисляется банком на ЕКС мемориальным ордером с указанием в нем казначейского лицевого счета по соответствующему виду дохода.

(абзац четвертый пункта 30 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

31. Возврат или зачет сумм платежей производится уполномоченными органами по взысканию таможенной пошлины, налогов и сборов при излишней, в том числе ошибочной уплате данных платежей в порядке, установленном Налоговым и Таможенным кодексами Республики Узбекистан и иными нормативно-правовыми актами, регулирующими вопросы возврата или зачета сумм платежей. Если вышеуказанными нормативно-правовыми актами установлены иные правила, чем те, которые предусмотрены настоящим параграфом, то применяются правила данных нормативно-правовых актов.

(пункт 31 в редакции постановления Министерства финансов от 18 июня 2021 года № 35, Государственного налогового комитета от 12 июня 2021 года № 2021-26 и Государственного таможенного комитета Республики Узбекистан от 9 июня 2021 года № 01-02/8-32 (рег. № 2771-3 от 26.06.2021 г.) — Национальная база данных законодательства, 26.06.2021 г., № 10/21/2771-3/0611)

311. Суммы платежей, излишне уплаченные физическими и юридическими лицами при пользовании услугами через центры государственных услуг, а также суммы сборов, дополнительно уплаченные за оказание государственных услуг в ускоренном порядке (в случае неоказания услуг в ускоренном порядке), возвращаются за счет средств Фонда развития государственных услуг Министерства юстиции Республики Узбекистан (далее — Министерство юстиции) в течение одного рабочего дня.

При этом возвращенные средства взыскиваются Министерством юстиции с казначейского лицевого счета по доходам, открытого для соответствующей государственной услуги, в порядке регресса. Взыскание средств осуществляется в порядке, установленном в настоящем параграфе.

(пункт 311 в редакции приказа министра юстиции Республики Узбекистан от 14 октября 2022 года № 24-мх (рег. № 3393 от 17.10.2022 г.) — Национальная база данных законодательства, 17.10.2022 г., № 10/22/3393/0952)

312. При задержке предоставления государственных услуг, оказываемых через центры государственных услуг, информационную систему «Лицензия» и Единый портал интерактивных государственных услуг Республики Узбекистан (далее — ЕПИГУ), более чем на три рабочих дня от срока, установленного актами законодательства, по обращениям заявителей 50 процентов государственных пошлин, сборов и любых других платежей, уплаченных за пользование услугами, возвращаются им в течение одного рабочего дня за счет средств Фонда развития государственных услуг Министерства юстиции.

Платежи возвращенные заявителю взыскиваются Министерством юстиции в безусловном (безакцептном) порядке за счет внебюджетных и иных средств государственного органа и организации, допустившего задержку в оказании государственных услуг (при задержке срока со стороны нескольких государственных органов и организаций, в количестве, рассчитанных исходя из перечисленной им доли государственных пошлин, сборов и любых иных платежей) либо за счет принадлежащей государственному органу и организации части текущих поступлений лицевого казначейского счета по доходам, открытого для соответствующей государственной услуги.

В случае недостатка средств для возвращения суммы, указанной в требовании о возврате денежных средств, выставленного Министерством юстиции, указанные средства взыскиваются в первую очередь в безусловном (безакцептном) порядке при поступлении средств во внебюджетный и иные фонды уполномоченного органа.

Снятие средств в безусловном (безакцептном) порядке осуществляется:

«с лицевых казначейских счетов — через электронные платежные документы, сформированные в автоматическом порядке посредством ИС «МЭФРУ»;

(абзац пятый пункта 312 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

в банках уполномоченного государственного органа и организаций со счетов, выданных Министерством юстиции без приема платежных заявок.

(пункт 312 в редакции приказа министра юстиции Республики Узбекистан от 14 октября 2022 года № 24-мх (рег. № 3393 от 17.10.2022 г.) — Национальная база данных законодательства, 17.10.2022 г., № 10/22/3393/0952)

Комментарий LexUz

См.: постановление Кабинета Министров от 20 ноября 2023 года № 612 «О мерах по систематизации нормативно-правовых актов, регулирующих оказание государственных услуг».

32. При осуществлении платежа физическим лицом наличными денежными средствами возврат осуществляется на счет физического лица «20206-депозиты до востребования физических лиц», а при применении банковской карты — на счет физического лица «231ХХ-транзитные счета по средствам к зачислению на пластиковые карты физических лиц».

(пункт 32 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

Ошибочно уплаченные суммы налога, а также пени и (или) штрафа, возвращаются налогоплательщику на основании письменного обращения налогоплательщика либо банка или Комитета казначейской службы при Министерстве экономики и финансов, если ошибка была допущена с их стороны.

(абзац четвертый пункта 33 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

331. Запрещается зачет излишне уплаченных налоговых и сборов по налоговому обязательству, учитываемому в органе государственной налоговой службы на территории определенной административно-территориальной единицы за счет исполнения налогового обязательства, учитываемому в органе государственной налоговой службы на территории другой административно-территориальной единицы.

(пункт 331 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

332. В соответствии со статьями 104 и 105 Налогового кодекса Республики Узбекистан орган государственной налоговой службы готовит электронное поручение о возврате или зачете средств в информационной системе для возврата или зачета сумм излишне уплаченных (излишне взысканных) или ошибочно уплаченных сумм налога (пени, штрафа) и отправляет в электронном виде в ИС «МЭФРУ» с подтверждением электронной цифровой подписью. При отсутствии возможности вынесение электронного поручения, поручения могут быть отправлены в бумажном виде в соответствующие подразделения казначейской службы на основании письменного заявления органа государственной налоговой службы.

(абзац первый пункта 332 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

В случае, если сумма зачета излишне уплаченных (излишне взысканных) или ошибочно уплаченных сумм налога (пени, штрафа) не превышает 20 кратный размер базовой расчетной величины, электронное поручение может формироваться автоматически через информационную систему органа государственной налоговой службы и отправляться в электронном виде в ИС «МЭФРУ» без подтверждения электронной цифровой подписью и одобряется, принимается к исполнению без человеческого фактора в автоматическом порядке в ИС «МЭФРУ».

(абзац второй пункта 332 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

В электронном поручении обязательно указываются нижеследующее:

номер поручения;

наименование органа государственной налоговой службы, вынесшее поручение;

название ИНН — плательщика юридического лица или Ф.И.О., ИНН (ПИНФЛ) — плательщика физического лица;

(пункт 332 дополнен абзацем седьмым постановлением Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

вид излишне уплаченного налога или платежа;

сумма;

точные причины возврата или зачета, ссылаясь на заявление плательщика о возврате средств;

казначейский лицевой счет по доходам;

банковские реквизиты получателя;

информация об ответственном лице, утвердившем электронной цифровой подписью.

Решение органа государственной налоговой службы о возврате или зачете сумм излишне уплаченных или излишне взысканных налогов оформляется органом государственной налоговой службы по форме согласно приложению 10 к настоящей Инструкции с даты получения соответствующего заявления налогоплательщика или в десятидневный срок со дня подписания с налогоплательщиком совместного акта сверки уплаченных им налогов в случае проведения совместной сверки.

Возврат или зачет сумм излишне уплаченных или излишне взысканных налогов производится путем отправки уполномоченным органом по взысканию налогов и сборов поручения в соответствующие подразделения казначейской службы по форме согласно приложению 11 к настоящей Инструкции на основании письменного заявления налогоплательщика с полным указанием реквизитов возврата или зачета и решения данного уполномоченного органа по форме, установленном настоящей Инструкцией.

(абзац пяинадцатый пункта 332 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

333. Электронное поручение о возврате или зачете средств, отправленное в электронном виде через информационную систему органа государственной налоговой службы в ИС «МЭФРУ», в течение одного рабочего дня одобряется и принимается к исполнению без человеческого фактора в автоматическом порядке в ИС «МЭФРУ».

(пункт 333 в редакции постановления Министерства Экономики и финансов от 21 августа 2025 года № 280 и Налогового комитета Республики Узбекистан от 14 августа 2025 года № 2025-17 (рег. № 2771-6 от 18.09.2025 г.) — Национальная база данных законодательства, 20.09.2025 г., № 10/25/2771-6/0855)

(абзац первый пункта 334 в исключен постановлением Министерства Экономики и финансов от 21 августа 2025 года № 280 и Налогового комитета Республики Узбекистан от 14 августа 2025 года № 2025-17 (рег. № 2771-6 от 18.09.2025 г.) — Национальная база данных законодательства, 20.09.2025 г., № 10/25/2771-6/0855)

334. Поручения, принятые к возврату или зачету сумм излишне уплаченных или излишне взысканных налогов в отделах казначейской службы районов (городов), могут быть возвращены на основании заявления уполномоченного органа, представившего данное поручение.

(пункт 334 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

34. Возврат или зачет излишне уплаченных сумм платежей, кроме налогов, осуществляется на основании заявления плательщика с полным указанием реквизитов возврата или зачета и поручения уполномоченного органа по взысканию таких платежей по форме согласно приложению № 9 к настоящей Инструкции данными уполномоченными органами, путем предоставления поручения этого уполномоченного органа в соответствующее подразделение казначейской службы.

(абзац первый пункта 34 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

При этом уполномоченные органы по взысканию платежей, кроме налогов, подключенные к ПК «UzASBO», могут отправлять в ИС «МЭФРУ» поручение о возврате или зачете средств, подписанное электронной цифровой подписью, в электронном виде и это поручение в течение одного рабочего дня одобряется и принимается к исполнению без человеческого фактора в автоматическом порядке в ИС «МЭФРУ».

(абзац второй пункта 34 в редакции постановления Министерства Экономики и финансов от 21 августа 2025 года № 280 и Налогового комитета Республики Узбекистан от 14 августа 2025 года № 2025-17 (рег. № 2771-6 от 18.09.2025 г.) — Национальная база данных законодательства, 20.09.2025 г., № 10/25/2771-6/0855)

В электронном поручении обязательно указываются нижеследующие:

номер поручения;

название органа, представляющего поручение;

название, ИНН — плательщика юридического лица или Ф.И.О., ИНН (ПИНФЛ) — плательщика физического лица;

название излишне уплаченного платежа;

сумма;

точные причины возврата или зачета ссылаясь на заявление плательщика о возврате средств;

казначейский лицевой счет по доходам;

реквизиты получателя;

информация об ответственном лице, утвердившем электронной цифровой подписью.

(пункт 34 в редакции постановления Министерства финансов от 18 июня 2021 года № 35, Государственного налогового комитета от 12 июня 2021 года № 2021-26 и Государственного таможенного комитета Республики Узбекистан от 9 июня 2021 года № 01-02/8-32 (рег. № 2771-3 от 26.06.2021 г.) — Национальная база данных законодательства, 26.06.2021 г., № 10/21/2771-3/0611)

341. Зачет (переброска) денежных средств от платежей, кроме налогов, на другие виды платежей может осуществляться только за счет платежей, взыскиваемых уполномоченным органом по взысканию платежей, кроме налогов.

342. При наличии судебного решения (определения, приказа) по излишне уплаченным государственным пошлинам в суды по административным, экономическим и гражданским делам физическими и юридическими лицами уполномоченным органом отправляется в ИС «МЭФРУ» поручение о возврате или зачете средств, подписанное электронной цифровой подписью, в электронном виде и это поручение в течение одного рабочего дня одобряется и принимается к исполнению без человеческого фактора в автоматическом порядке в ИС «МЭФРУ». При отсутствии возможности вынесение электронного поручения, поручения могут быть отправлены в бумажном виде в соответствующие подразделения казначейской службы на основании письменного заявления уполномоченного органа.

При этом после предоставления поручения или судебного решения (определения, приказа) в бумажном виде соответствующие подразделения казначейской службы в течение одного рабочего дня сравнивают реквизиты и суммы, указанные в этих документах, со сведениями в ИС «МЭФРУ».

При взаимном соответствии всех сведений соответствующими подразделениями казначейской службы принимается к исполнению представленное поручение или судебное решение (определение, приказ) для возврата или зачета средств с указанного в них казначейского лицевого счета по доходам за счет текущих поступлений.

(пункт 342 в редакции постановления Министерства Экономики и финансов от 21 августа 2025 года № 280 и Налогового комитета Республики Узбекистан от 14 августа 2025 года № 2025-17 (рег. № 2771-6 от 18.09.2025 г.) — Национальная база данных законодательства, 20.09.2025 г., № 10/25/2771-6/0855)

(абзац первый пункта 343 в исключен постановлением Министерства Экономики и финансов от 21 августа 2025 года № 280 и Налогового комитета Республики Узбекистан от 14 августа 2025 года № 2025-17 (рег. № 2771-6 от 18.09.2025 г.) — Национальная база данных законодательства, 20.09.2025 г., № 10/25/2771-6/0855)

343. Представленное поручение по платежам, излишне уплаченным физическими и юридическими лицами при пользовании услугами через центры государственных услуг, а также суммам сборов, дополнительно уплаченным за оказание государственных услуг в ускоренном порядке (в случае неоказания услуг в ускоренном порядке) принимается к исполнению соответствующими подразделениями казначейской службы для возврата средств сначала с казначейского лицевого счета Фонда развития государственных услуг Министерства юстиции плательщику в течение одного рабочего дня, затем для восстановления возвращенного средства на казначейский лицевой счет Фонда развития государственных услуг Министерства юстиции в порядке регресса за счет текущих поступлений с казначейского лицевого счета по доходам, указанным в поручении.

(пункт 343 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

35. Возврат или зачет осуществляется в пределах суммы контингента платежей, поступивших на соответствующий казначейский лицевой счет по доходам в течение банковского дня. В случае недостаточности суммы, поступившей на соответствующий казначейский лицевой счет по доходам в течение банковского дня, возврат или зачет осуществляется за счет поступлений следующего банковского дня.

36. Возврат сумм излишне уплаченных таможенных платежей осуществляется в порядке, установленном таможенным законодательством.

(пункт 36 в редакции постановления Министерства финансов, Государственного налогового комитета и Государственного таможенного комитета Республики Узбекистан от 11 августа 2017 года №№ 121, 2017-40 и 01-02/8-32 (рег. № 2771-1 от 29.08.2017 г.) — СЗ РУ, 2017 г., № 35, ст. 941)

Комментарий LexUz

См.: главу 49 Таможенного кодекса Республики Узбекистан.

37. Если из-за отсутствия или недостатка текущих поступлений невозможно осуществить возврат или зачет сумм в течение 5 рабочих дней, то возврат или зачет излишне уплаченной суммы может быть осуществлен с казначейского лицевого счета соответствующего бюджета.

«При этом для субъектов предпринимательства категории «А» и выше рейтинга устойчивости субъектов предпринимательства возврат излишне уплаченных сумм по налогам (за исключением налога на добавленную стоимость) осуществляется в трехдневный срок.

(пункт 37 дополнен абзацем вторым постановлением Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

Срок, указанный в абзаце первом настоящего пункта, не применяется на возврат платежей, излишне уплаченных физическими и юридическими лицами при пользовании услугами через Центры государственных услуг, а также сумм платежей, дополнительно уплаченных за оказание государственных услуг в ускоренном порядке (в случае неоказания услуг в ускоренном порядке), а также на возврат 50 процентов государственных пошлин, сборов и любых других платежей, уплаченных за пользование услугами по обращениям заявителей, при задержке предоставления государственных услуг, оказываемых через центры государственных услуг, информационную систему «Лицензия» и ЕПИГУ, более чем на три рабочих дня от срока, установленного актами законодательства.

(абзац второй пункта 37 в редакции постановлением Министерства финансов от 8 октября 2021 года № 60, Государственного налогового комитета от 5 октября 2021 года № 2021-38 и Государственного таможенного комитета Республики Узбекистан от 1 октября 2021 года № 01-02/8-46 (рег. № 2771-4 от 01.11.2021 г.) — Национальная база данных законодательства, 01.11.2021 г., № 10/21/2771-4/1006)

Комментарий LexUz

См.: постановление Кабинета Министров от 20 ноября 2023 года № 612 «О мерах по систематизации нормативно-правовых актов, регулирующих оказание государственных услуг».

371. После истечения срока установленного в пункте 37 настоящей Инструкции, исполнение электронного поручении о возврате или зачете средств в ИС «МЭФРУ» в автоматическом режиме останавливается и формируется платежное поручение на сумму возврата или зачета.

(абзац первый пункта 371 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

При этом платежный документ формируется отдельно для каждого бюджета пропорциональным образом согласно нормативу отчислений на период утверждения поручений возврата или зачета по соответствующему виду дохода.

(пункт 371 в редакции постановления Министерства финансов от 18 июня 2021 года № 35, Государственного налогового комитета от 12 июня 2021 года № 2021-26 и Государственного таможенного комитета Республики Узбекистан от 9 июня 2021 года № 01-02/8-32 (рег. № 2771-3 от 26.06.2021 г.) — Национальная база данных законодательства, 26.06.2021 г., № 10/21/2771-3/0611)

372. Платежные документы по возврату или зачету с соответствующих бюджетных средств одобряются и утверждаются в ИС «МЭФРУ» в автоматическом порядке без человеческого фактора.

(пункт 372 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

373.Утвержденный платежный документ в ИС «МЭФРУ» в автоматическом порядке возвращается с соответствующего бюджета в пределах существующих остатков.

(пункт 373 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

374. Уполномоченные органы по взысканию таможенной пошлины, налогов и сборов берут сведения о возвращенных и зачтенных средствах у подразделений казначейской службы.

При этом, при наличии порядка электронного взаимообмена информацией между Министерством экономики и финансов Республики Узбекистан и уполномоченным органом по взысканию таможенной пошлины, налогов и сборов, сведения предоставляются в виде электронного документа из ИС «МЭФРУ» в уполномоченные органы по взысканию таможенной пошлины, налогов и сборов и в бумажном виде не предоставляются.

(пункт 374 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

375. При осуществлении возврата сумм излишне уплаченных неналоговых платежей с казначейского лицевого счета соответствующего бюджета в соответствии с пунктом 37 настоящей Инструкции перечисленная часть средств в соответствующий фонд уполномоченных органов по взысканию таможенной пошлины, налогов и сборов возвращается с этого фонда.

(пункт 375 в редакции постановления Министерства финансов от 18 июня 2021 года № 35, Государственного налогового комитета от 12 июня 2021 года № 2021-26 и Государственного таможенного комитета Республики Узбекистан от 9 июня 2021 года № 01-02/8-32 (рег. № 2771-3 от 26.06.2021 г.) — Национальная база данных законодательства, 26.06.2021 г., № 10/21/2771-3/0611)

376. Если в течение 5 рабочих дней не ожидается текущее поступление в казначейский лицевой счет по доходам (при обоснованности), куда излишне поступили средства, в виде исключения исполнение представленных поручений уполномоченными органами по взысканию налогов и сборов может осуществляться в течение одного рабочего дня за счет средств соответствующего бюджета.

(абзац первый пункта 376 в редакции постановления Министерства финансов от 18 июня 2021 года № 35, Государственного налогового комитета от 12 июня 2021 года № 2021-26 и Государственного таможенного комитета Республики Узбекистан от 9 июня 2021 года № 01-02/8-32 (рег. № 2771-3 от 26.06.2021 г.) — Национальная база данных законодательства, 26.06.2021 г., № 10/21/2771-3/0611)

При этом средства возвращаются в порядке, установленном в пунктах 371, 372 и 373 настоящей Инструкции.

(пункты 371 — 376 введены постановлением Министерства финансов, Государственного налогового комитета и Государственного таможенного комитета Республики Узбекистан от 11 августа 2017 года №№ 121, 2017-40 и 01-02/8-32 (рег. № 2771-1 от 29.08.2017 г.) — СЗ РУ, 2017 г., № 35, ст. 941)

38. При возврате или зачете излишне уплаченных или взысканных и ошибочно уплаченных сумм платежей с казначейского лицевого счета соответствующего бюджета, суммы возврата или зачета не отражаются в расходах, а доходы Государственного бюджета Республики Узбекистан или ГЦФ уменьшаются на сумму возврата или зачета по видам доходов, на который излишне или ошибочно уплачены (взысканы) данные платежи.

(пункт 38 в редакции постановления Министерства финансов от 18 июня 2021 года № 35, Государственного налогового комитета от 12 июня 2021 года № 2021-26 и Государственного таможенного комитета Республики Узбекистан от 9 июня 2021 года № 01-02/8-32 (рег. № 2771-3 от 26.06.2021 г.) — Национальная база данных законодательства, 26.06.2021 г., № 10/21/2771-3/0611)

39. Бюджетным организациям возврат суммы платежей, уплаченных в текущем финансовом году за счет бюджетных или внебюджетных средств, осуществляется на казначейский лицевой счет бюджетной организации, с которого был уплачен платеж. При этом на соответствующем казначейском лицевом счете бюджетной организации отражается операция по восстановлению кассовых расходов текущего финансового года.

40. Если возвращается сумма платежа, уплаченная бюджетной организацией за счет бюджетных средств в предыдущем финансовом году, то возврат производится на казначейский лицевой счет по внебюджетным средствам (с источником средств 4004), с последующим перечислением возвращенной суммы платежа на соответствующий казначейский лицевой счет дохода и дальнейшим распределением поступившей суммы платежа в доходы соответствующего бюджета.

41. Если возвращается сумма платежа, уплаченная бюджетной организацией за счет внебюджетных средств в предыдущем финансовом году, то возврат производится на соответствующий внебюджетный казначейский лицевой счет бюджетной организации. В этом случае, возвращенная сумма отражается как источник поступления внебюджетного фонда бюджетной организации в текущем финансовом году, а кассовые расходы бюджетной организации за предыдущий финансовый год не восстанавливаются.

42. Платежные поручения, казначейские мемориальные ордера и другие платежные документы, подтверждающие возврат или зачет сумм платежей плательщикам, в электронном виде предоставляются ежедневно из ИС «МЭФРУ» в соответствующие информационные системы уполномоченных органов по взысканию таможенной пошлины, налогов и сборов.

(пункт 42 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

§ 3. Порядок начисления и выплаты процентов на сумму излишне уплаченного или излишне взысканного налога, невозвращенного в срок

421. Если возврат излишне уплаченной суммы налога налогоплательщику произведен с нарушением срока, установленного Налоговым кодексом Республики Узбекистан, проценты начисляются за каждый календарный день невозвращенной суммы налогоплательщику.

422. Проценты на сумму излишне взысканного налога начисляются, если налогоплательщик подает заявление в течение тридцати дней со дня, когда ему стало известно о факте излишнего взыскания или со дня вступления в законную силу решения суда.

Проценты начисляются со дня, следующего за датой взыскания, до даты фактического зачета (возврата).

423. Процентная ставка принимается равной действовавшей в эти дни ставке рефинансирования Центрального банка Республики Узбекистан.

424. Проценты не начисляются в следующих случаях:

при отсутствии заявления налогоплательщика о возврате излишне уплаченной или излишне взысканной суммы налога по форме согласно приложению 8 к настоящей Инструкции;

при отсутствии обращения налогоплательщика в течение тридцати дней со дня, когда ему стало известно о факте излишнего взыскания с него налога, или со дня вступления в законную силу решения суда;

при принятии решения органа государственной налоговой службы об отказе в зачете (возврате) излишне уплаченной или излишне взысканной суммы налога;

в случае взимания дополнительных налогов в результате непредставления налогоплательщиком соответствующих документов при проведении камеральной налоговой проверки;

при формировании суммы излишне уплаченного налога в результате отчетности по налогу на добавленную стоимость по отрицательной и нулевой ставкам;

в случае ошибочной уплаты суммы налога (пени, штрафа).

425. В течение 3 дней со дня полного возврата налогоплательщику излишне уплаченной или излишне взысканной суммы налога принимается решение органа государственной налоговой службы о начислении и уплате процентов с суммы просрочки согласно приложению 12 к настоящей Инструкции.

426. Проценты начисляются в соответствии с приложением 13 к настоящей Инструкции.

427. Зачет или возврат суммы излишне уплаченного налога и начисленных процентов производится в национальной валюте.

428. Проценты уплачиваются из соответствующего бюджета на банковский счет налогоплательщика в течение 2 рабочих дней со дня принятия решения органом государственной налоговой службы о начислении и выплате процентов. При этом:

налоги, перечисленные в республиканский бюджет Республики Узбекистан — за счет республиканского бюджета Республики Узбекистан;

налоги, перечисляемые в республиканский бюджет Республики Каракалпакстан, местные бюджеты областей и города Ташкента, районные и городские бюджеты — за счет соответствующих местных бюджетов;

по налогам, распределяемым между бюджетами бюджетной системы — за счет соответствующих бюджетов пропорционально норме их отчисления.

429. Выплата процентов приостанавливается при наличии задолженности на лицевых счетах налогоплательщика в период выплаты начисленных процентов налогоплательщику.

4210. Сумма начисленных процентов может быть зачтена в счет налоговой задолженности по виду налога или за счет будущих налоговых платежей на основании письменного заявления налогоплательщика.

4211. Учет начисленных и уплаченных процентов ведется на лицевых счетах налогоплательщика.

(параграф 3 введено постановлением Министерства финансов от 18 июня 2021 года № 35, Государственного налогового комитета от 12 июня 2021 года № 2021-26 и Государственного таможенного комитета Республики Узбекистан от 9 июня 2021 года № 01-02/8-32 (рег. № 2771-3 от 26.06.2021 г.) — Национальная база данных законодательства, 26.06.2021 г., № 10/21/2771-3/0611)

Глава 4. Ведение Книги учета отчислений от платежей, поступивших в Государственный бюджет Республики Узбекистан и бюджеты ГЦФ

43. Для учета платежей, отчисленных в республиканский бюджет Республики Узбекистан, республиканский бюджет Республики Каракалпакстан, областные бюджеты областей, городской бюджет города Ташкента, бюджеты районов и городов и бюджеты ГЦФ в модуле «Управление поступлениями» ИС «МЭФРУ» на ежегодной основе ведутся Книги учета отчислений от платежей.

(пункт 43 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

44. Книги учета отчислений от платежей открываются и ведутся отдельно для каждого бюджета, входящего в состав Государственного бюджета Республики Узбекистан и бюджетам ГЦФ.

45. Учет платежей ведется в Книгах учета отчислений от платежей согласно бюджетной классификации доходов Государственного бюджета Республики Узбекистан.

46. В Книгах учета отчислений от платежей отражаются суммы платежей, поступившие на ЕКС, отраженные в Книге учета контингента платежей, прошедшие процедуры определения принадлежности к соответствующему бюджету бюджетной системы и распределения платежей между бюджетами бюджетной системы, а также отраженные на казначейских лицевых счетах республиканского бюджета Республики Узбекистан, республиканского бюджета Республики Каракалпакстан, областных бюджетов областей, городского бюджета города Ташкента, бюджетов районов и городов и бюджетов ГЦФ.

47. Учет поступивших платежей ведется в Книгах учета отчислений от платежей по видам платежей и по датам их зачисления на казначейские лицевые счета бюджетов бюджетной системы.

Глава 5. Ведение учета и составление отчетности об исполнении доходной части Государственного бюджета Республики Узбекистан и бюджетов ГЦФ

§ 1. Ведение учета поступления контингента платежей и составление отчетности об исполнении прогноза контингента платежей в Государственный бюджет Республики Узбекистан и бюджеты ГЦФ

48. В ИС «МЭФРУ» на основе информации, аккумулируемой в Книге учета контингента платежей, формируется:

(абзац первый пункта 48 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

оперативная информация о поступлении контингента платежей в Государственный бюджет Республики Узбекистан и бюджеты ГЦФ по районам и городам, а также в разрезе налогоплательщиков;

сводная оперативная информация о поступлении контингента платежей по Республике Узбекистан, Республике Каракалпакстан, областям, городу Ташкенту, а также в разрезе налогоплательщиков;

отчетность о поступлении контингента платежей в Государственный бюджет Республики Узбекистан и бюджеты ГЦФ по Республике Узбекистан, Республике Каракалпакстан, областям, городу Ташкенту, районам и городам.

(пункты 49 — 53 утратили силу постановлением Министерства финансов, Государственного налогового комитета и Государственного таможенного комитета Республики Узбекистан от 22 июля 2019 года №№ 84, 2019-44 и 01-02/8-40 (рег. № 2771-2 от 21.08.2019 г.) — Национальная база данных законодательства, 21.08.2019 г., № 10/19/2771-2/360)

§ 2. Ведение учета поступления доходов и составление отчетности об исполнении доходов Государственного бюджета Республики Узбекистан и бюджетов ГЦФ

(абзац первый пункта 54 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

оперативная информация о поступлении доходов в республиканский бюджет Республики Узбекистан;

оперативная информация о поступлении доходов в республиканский бюджет Республики Каракалпакстан, областные бюджеты областей, городской бюджет города Ташкента;

оперативная информация о поступлении доходов в бюджеты районов и городов;

оперативная информация о поступлении доходов в бюджеты ГЦФ;

сводная информация о поступлении доходов в республиканский бюджет Республики Каракалпакстан, областные бюджеты областей, городской бюджет города Ташкента;

сводная информация о поступлении доходов в Государственный бюджет Республики Узбекистан;

сводная информация о поступлении доходов в Государственный бюджет Республики Узбекистан и бюджеты ГЦФ.

55. Согласно информации, указанной в пункте 54 настоящей Инструкции, в ИС «МЭФРУ» формируется отчетность о поступлении доходов в соответствующие бюджеты бюджетной системы.

(пункт 55 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

56. Отчетность о поступлении доходов формируется в разрезе видов платежей по:

бюджетам районов и городов;

республиканскому бюджету Республики Каракалпакстан, областным бюджетам областей, городскому бюджету города Ташкента;

республиканскому бюджету Республики Узбекистан;

бюджетам ГЦФ.

57. Сводная отчетность о поступлении доходов формируется в разрезе видов платежей по:

республиканскому бюджету Республики Каракалпакстан, областным бюджетам областей, городскому бюджету города Ташкента;

Государственному бюджету Республики Узбекистан;

Государственному бюджету Республики Узбекистан и бюджетам ГЦФ.

Глава 6. Контроль за поступлением контингента платежей и отчислений от них в бюджеты бюджетной системы, а также исправление допущенных ошибок

§ 1. Ведение контроля за поступлением контингента платежей и отчислений от них в бюджеты бюджетной системы

58. В целях обеспечения достоверности и идентичности отчетных данных о поступлении контингента платежей, а также отчислений от них в соответствующие бюджеты между органами экономики и финансов, подразделениями казначейской службы, органами государственной налоговой службы, таможенными органами производится обязательная сверка данных о поступлении контингента платежей, а также сумм отчислений от них в соответствующие бюджеты бюджетной системы.

(пункт 58 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

59. Контроль за поступлением контингента платежей на ЕКС и процессом распределения платежей между бюджетами бюджетной системы ведется подразделениями казначейской службы и территориальными органами экономики и финансов.

(пункт 59 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

60. Задачей контроля является обеспечение отражения поступающего контингента платежей на соответствующих казначейских лицевых счетах по доходам, открытых в ИС «МЭФРУ», с кодом соответствующего района, города, с обязательным соблюдением нормативов отчислений платежей, а также обеспечение достоверности и идентичности информации о поступивших, возвращенных, зачтенных платежах, выявления допущенных ошибок и принятия мер по их исправлению.

(пункт 60 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

(пункт 61 утратил силу постановлением Министерства финансов, Государственного налогового комитета и Государственного таможенного комитета Республики Узбекистан от 22 июля 2019 года №№ 84, 2019-44 и 01-02/8-40 (рег. № 2771-2 от 21.08.2019 г.) — Национальная база данных законодательства, 21.08.2019 г., № 10/19/2771-2/360)

§ 2. Исправление допущенных ошибок

62. Ошибки, допущенные при перечислении платежей на ЕКС, а также при отчислении от уплаченных сумм платежей в бюджеты бюджетной системы, подлежат обязательному исправлению.

63. Ошибки, допущенные банками, подлежат исправлению банками по согласованию с подразделениями казначейской службы и уполномоченными органами по взысканию таможенной пошлины, налогов и сборов.

(пункт 63 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

64. Ошибки, допущенные органами экономики и финансов, подлежат исправлению органами экономики и финансов по согласованию с подразделениями казначейской службы и уполномоченными органами по взысканию таможенной пошлины, налогов и сборов.

(пункт 64 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

65. Ошибки, допущенные подразделениями казначейской службы, подлежат исправлению подразделениями казначейской службы по согласованию с органами экономики и финансов и уполномоченными органами по взысканию таможенной пошлины, налогов и сборов.

(пункт 65 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

651. При внесении изменений и дополнений соответствующим нормативно-правовым актам по нормативам отчислений бюджетам бюджетной системы от неналоговых платежей заново определенные нормативы отчислений, установленные в пунктах 13 и 14 настоящей Инструкции, до внесения в ИС «МЭФРУ», выявленная разница по суммам осуществляемых отчислений в бюджеты бюджетной системы излишне перечисленные суммы в разрезе видов дохода подлежат перерасчету и исправлению Комитетом казначейской службы при Министерстве экономики и финансов с лицевых счетов бюджетов бюджетной системы.

(пункт 651 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

Глава 7. Заключительные положения

66. Лица, виновные в нарушении требований настоящей Инструкции, несут ответственность в соответствии с законодательством.

Комментарий LexUz

См.: статью 1752 Кодекса Республики Узбекистан об административной ответственности.

67. Настоящая Инструкция согласована с Центральным банком Республики Узбекистан.

Председатель Центрального банка Ф. МУЛЛАЖАНОВ

24 марта 2016 г.

ПРИЛОЖЕНИЕ 1 к Инструкции о кассовом исполнении доходов бюджетов бюджетной системы

Исполнение налогового обязательства, возникшего по налоговой отчетности, а также неналоговые сборов, административные штрафы и финансовые санкции

3.

08103

Уплата налогов и сборов согласно перерасчету

Исполнение налогового обязательства, возникшего по уточненной налоговой отчетности

4.

08104

Уплата налогов и сборов согласно камеральной проверки

Исполнение налогового обязательства, возникшего по результатам камеральной проверки

5.

08105

Уплата доначисленного налога по результатам налоговой проверки

Исполнение налогового обязательства, возникшего по результатам налоговой проверки

6.

08106

Уплата доначисленных налогов, перечисленных на депозитные счета правоохранительных органов

Исполнение налогового обязательства за счет перечисления суммы доначисленных налогов на депозитные счета соответствующих правоохранительных органов

7.

08107

Уплата налогов, взысканных Бюром принудительного исполнения при Генеральной Прокуратуре Республики Узбекистан

Исполнение налогового обязательства за счет взысканной суммы налогов Бюром принудительного исполнения при Генеральной Прокуратуре Республики Узбекистан

8.

08108

Пени

Исполнение налогового обязательства по пени, начисленной за нарушение сроков уплаты налогов

Платежи в бюджет для разовых зачетов

9.

08201

Основной платеж по платежам в бюджет для разовых зачетов

10.

08202

Пеня по платежам в бюджет для разовых зачетов

11.

08203

Финансовая санкция по платежам в бюджет для разовых зачетов

Платежи в бюджет для разовых зачетов между хозяйствующими субъектами

12.

08301

Основной платеж по платежам в бюджет для разовых зачетов между хозяйствующими субъектами

13.

08302

Пеня по платежам в бюджет для разовых зачетов между хозяйствующими субъектами

14.

08303

Финансовая санкция по платежам в бюджет для разовых зачетов между хозяйствующими субъектами

(приложение № 1 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

ПРИЛОЖЕНИЕ 2 к Инструкции о кассовом исполнении доходов бюджетов бюджетной системы

Комитет казначейской службы при Министерстве экономики и финансов Республики Узбекистан

КРЕДИТ

Единый казначейский счет

23 402 000 300 100 001 010

Банк получателя

РКЦ Главного управления ЦБ по г. Ташкенту

Код банка получателя

00014

Сумма прописью

Казначейский лицевой счет дохода

Код источников средств и уровней бюджетов

Код валюты

Контрольный ключ

Код территориальной принадлежности

Вид дохода

Код организационной главы

Детали платежа

Руководитель организации

Главный бухгалтер

М.П.

Проверено

Одобрено

Исполнено банком

(при наличии печати)

(текст приложения № 2 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

Комитет казначейской службы при Министерстве экономики и финансов Республики Узбекистан

КРЕДИТ

Лицевой счет получателя

23 402 000 300 100 001 010

Банк получателя

РКЦ Главного управления ЦБ по городу Ташкенту Центрального банка Республики Узбекистан

Код банка получателя

00014

Сумма прописью

Код дохода лицевого счета

Источник дохода и уровень бюджета

Код валюты

Контрольный ключ

Код территориальной принадлежности

Тип дохода

Код организационной классификации

ИНН налогоплательщика

Наименование налогоплательщика

Цель платежа

Руководитель организации

Главный бухгалтер

М.П.

Проверено

Одобрено

Исполнено банком

(текст приложения № 21 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

ПРИЛОЖЕНИЕ 3 к Инструкции о кассовом исполнении доходов бюджетов бюджетной системы

Комитет казначейской службы при Министерстве экономики и финансов Республики Узбекистан

КРЕДИТ

Единый казначейский счет

23 402 000 300 100 001 010

Банк получателя

РКЦ Главного управления ЦБ по г. Ташкенту

Код банка получателя

00014

Сумма прописью

Казначейский лицевой счет

Код источников средств и уровней бюджетов

Код валюты

Код территориальной принадлежности

Код функциональной классификации

Код организационной главы

Уникальный номер

Детали платежа

Руководитель организации

Главный бухгалтер

М.П.

Проверено

Одобрено

Исполнено банком

(при наличии печати)

(текст приложения № 3 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

ПРИЛОЖЕНИЕ 4 к Инструкции о кассовом исполнении доходов бюджетов бюджетной системы

Руководитель подразделения казначейской службы или уполномоченное лицо

Подпись

Ф.И.О.

М.П.

Ответственный сотрудник

Подпись

Ф.И.О.

(текст приложения № 4 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

ПРИЛОЖЕНИЕ 5 к Инструкции о кассовом исполнении доходов бюджетов бюджетной системы

(текст приложения № 5 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

ПРИЛОЖЕНИЕ 6 к Инструкции о кассовом исполнении доходов бюджетов бюджетной системы

(текст приложения № 6 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

ПРИЛОЖЕНИЕ 7 к Инструкции о кассовом исполнении доходов бюджетов бюджетной системы

(текст приложения № 7 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

ПРИЛОЖЕНИЕ 8 к Инструкции о кассовом исполнении доходов бюджетов бюджетной системы

(текст приложения № 8 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

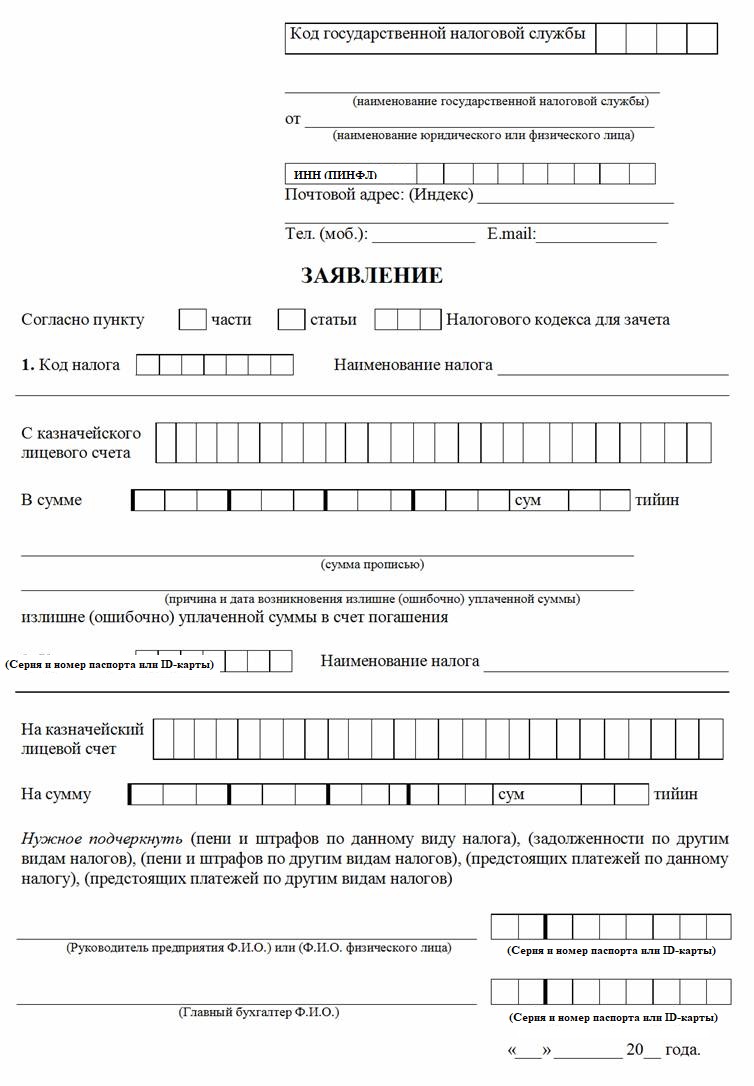

в сумме __________________________________________________________________________________

(цифрами и прописью)

Проверкой представленных материалов установлено, что по состоянию на «____» ______________ 20___ года заявителем была излишне (ошибочно) уплачена сумма ___________________ сум ______________________ тийин по _________________________________________________________

Произвести возврат (или зачет) вышеуказанной суммы в пределах суммы контингента платежей, поступивших в нижеследующий казначейский лицевой счет по доходам.

Источник средств и уровень бюджета

Код валюты

Контрольный ключ

Код территориальной классификации

Вид дохода

Код организационной классификации

Наименование получателя средств физического или юридического лица

Банковский расчетный счет

Наименование банка получателя средств

Код банка (МФО)

ИНН/ПИНФЛ

Сумма в цифрах

Сумма прописью

Детали платежа

Руководитель

________________________

Главный бухгалтер

(бухгалтер, специалист)

_____________________________

«_____» _____________ 20_____ года.

(приложение № 9 в редакции постановления Министерства Экономики и финансов от 8 октября 2024 года № 180 и Налогового комитета при Кабинете Министров Республики Узбекистан от 25 сентября 2024 года № 2024-19 (рег. № 2771-5 от 11.11.2024 г.) — Национальная база данных законодательства, 15.11.2024 г., № 10/24/2771-5/0922)

ПРИЛОЖЕНИЕ № 10 к Инструкции о кассовом исполнении доходов бюджетов бюджетной системы

РЕШЕНИЕ

о возврате (зачете) излишне уплаченной (взысканной) суммы налога

«___» ________ 20__ года ___________________ № _____ __________________ _______ (город) район

В соответствии со статьей 104 (105) Налогового кодекса Республики Узбекистан _______ районной (городской) налоговой инспекцией (налоговое управление) по заявлению налогоплательщика «________________________» (ИНН/ПИНФЛ ______) от «___» ________ 20__ года № ____ о зачете (возврате) ______ сумов излишне уплаченной (взысканной) суммы по ________

УСТАНОВЛЕНО:

На базе данных органа государственной налоговой службы у налогоплательщика по состоянию на «__» __________ 20__ года имеется ________ сумов излишне уплаченной (взысканной) суммы по __________ (код налога____) и не имеется задолженность (имеется _____ сум налоговая задолженность) по другим видам налога.

На основании поручения от «__» ______ 20___ года № ____ отделом _______________ государственной налоговой инспекции (ГНУ) о наличии ________ сумов излишне уплаченной (взысканной) суммы налога в размере.

В лицевой карточке налогоплательщика по состоянию на «__» __________ 20___ года возникли __________ сумов излишне уплаченной (взысканной) суммы по ______________ и отсутствует нарушение срока исковой давности по возврату (зачету) излишне уплаченной (взысканной) суммы налога.